● 市场回顾——钢坯铁矿继续下跌,焦炭持稳废钢小涨;

● 成本分析——钢材降幅大于原料,长材企业盈利收窄;

● 库存分析——钢厂继续按需采购,外矿港存保持高位;

● 综合观点——原料需求保持稳定,铁矿废钢有望反弹。

一、本周国内原料市场回顾

本周国内钢材价格继续下跌,但钢厂生产积极性并未受到影响,原料市场需求稳定,跌势逐步趋缓,焦炭、废钢企业惜售挺价心理抬头;铁矿石受制于高库存的压力,继续以小幅调整为主。

表1:国内主要原材料价格变动明细

本周国内主要原料市场情况如下:

钢坯:

本周国内钢坯市场价格持续小幅震荡下跌,不少商家离市观望,下游则多按需采购,整体成交平淡,唐山几大仓库多是入货大于出货,库存总量继续小幅回升。截止本周四,唐山地区普碳方坯出厂价格降至2970元/吨,20MnSi方坯价格为3110元/吨,较上周五下跌110元/吨。从需求情况看,本周唐山地区带钢企业的开工率升至72%左右,较上周上升7%;型材开工率回落5%至55%左右,一些企业下半周发货量减半,对钢坯需求影响较大;建材开工率维持在50%左右。虽然下半周带钢、钢坯价格一度有所反弹,但高价资源明显成交不佳,价格持续上涨动能不足。预计下周国内钢坯价格将继续围绕3000元小幅波动。

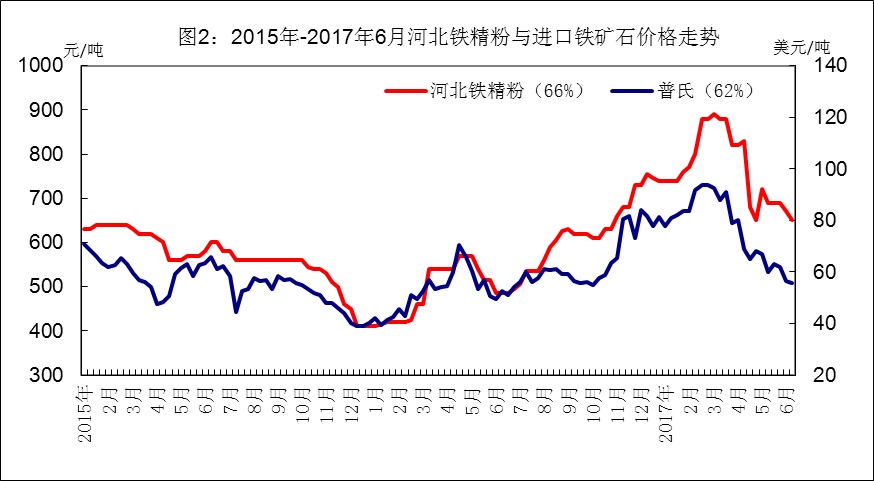

铁矿石:

由于缺乏成交量的支撑,本周铁矿石现货市场的表现要弱于期货市场,5月份进口铁矿石数量环比大增929万吨的消息也基本抵消了澳矿火灾对市场心态上的影响,本周市场价格总体呈小幅震荡下跌走势。截止本周四,普氏62%粉矿价格降至55.8美元/吨(CFR),较上周五下跌1.6美元,再创今年新低,北方部分港口(如青岛港)受车辆限载影响,发货量有所减少。国产矿价格继续跟跌,河北唐山铁精粉出厂价格下跌30元至640元/吨左右,安徽地区铁精粉出厂价格下跌30元至520元/吨左右,钢厂国产矿库存多维持在一周左右水平。1.4亿吨港存仍是当前铁矿石市场的最大压力,本周澳大利亚三大港口发货量为149.94万吨/日,较上周增加26.82万吨,后期到货量将继续增多。另一方面,目前国外中小矿山的利润空间已经较为有限,且澳元兑美元已连续5天上涨并创5月以来高点,将对矿价形成一定支撑。预计下周进口矿价格有望弱势反弹。

煤焦:

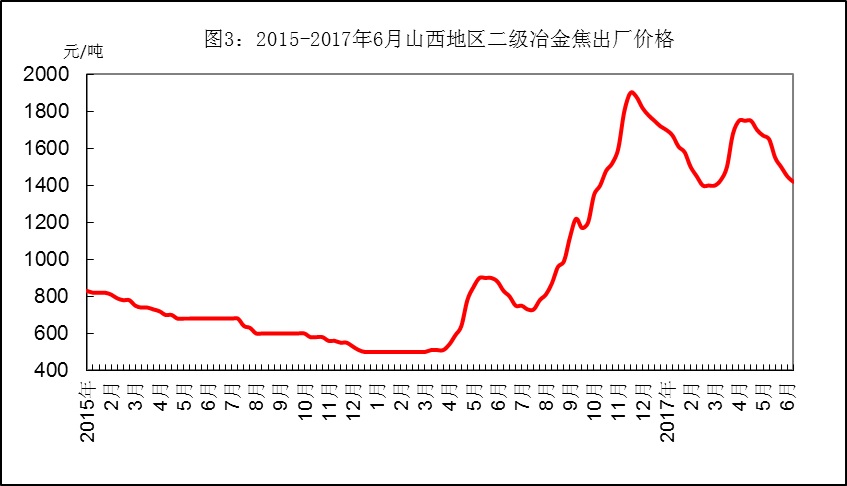

本周国内炼焦煤市场平稳运行。其中,山西柳林地区主焦煤价格保持1280-1300元/吨;河北地区主焦煤出矿价保持在1330元/吨左右。进口方面,澳大利亚峰景煤对我国出口报价为159美元/吨(CFR),较上周下跌5美元/吨。本周国内焦炭价格跌势趋缓,山西临汾地区二级冶金焦出厂价格下跌30元至1450元/吨左右,山东和河北地区二级冶金焦价格保持在1650-1690元/吨。与钢厂高利润相比,目前多数焦化企业利润仅在50元左右,库存压力也不大,因为多有惜售挺价情绪,北方部分钢厂连续降价后到货量已有减少的迹象,暂时保持观望态度。预计下周国内煤焦市场价格将平稳运行。

废钢:

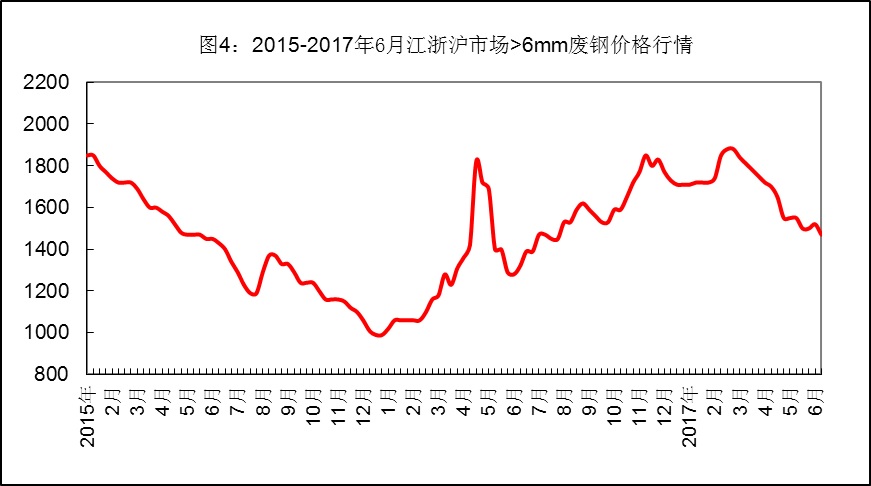

本周国内废钢价格总体小幅波动,华东地区钢厂补库力度有所加大,采购价格普遍小幅上调,北方区域受钢坯下跌影响,山西、辽宁、河北地区废钢价格多小幅下跌。截止本周四,江浙地区重废(>6mm)价格升至1480-1530元/吨,边角料价格为1560-1620元/吨,较上周末上涨30元;两湖、两广地区重废主流价格保持1490-1520元/吨;河北、辽宁地区重废价格下跌30元至1720-1800元/吨。二季度以来我国废钢出口量大增,其中4月份出口量突破1万吨,对国内贸易商的信心有一定提振。不少商家认为目前废钢价格已处于底部区域,即使钢价回调,废钢市场也无多少下跌空间,惜售挺价情绪明显。在出口量大增以及新建电弧炉逐渐投产的双重作用下,预计下周国内废钢市场仍将呈震荡偏强走势。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

随着焦炭价格趋稳,本周国内钢厂生产成本跌幅收窄。截止本周四,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2755元/吨,较上周末下降16元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2727元/吨,较上周末下降21元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2672元/吨,较上周末下降28元/吨。本周国内钢材市场继续回落,截止周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为3703元/吨和3307元/吨,分别较上周末回落114元/吨和21元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢盈利缩小至855元/吨左右,热卷盈利约460元/吨左右。若按当期成本计算,螺纹钢盈利约930元/吨左右,热卷盈利535元/吨左右。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),随着钢材价格回落,本周国内钢厂多以按需采购为主,除了废钢到货量受到一些商家惜售心理的影响外,其它原料到货相对稳定。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周期螺和双焦均小幅震荡盘升,铁矿一阴吞四阳,压力区资金抛压仍较大,支撑区资金支撑增强,导致行情总体波动区间较小。

表5:本周矿煤焦钢期货基差变化

五、综合观点

随着钢材市场消费淡季临近,以及资金面偏空、出口量大减、新建电弧炉产能释放等因素的综合影响,市场对于钢材能否维持高利润的疑虑进一步增加,市场不稳定因素随之增加。好在目前期货市场继续做空的空间有限,且钢厂盈利依旧可观,近期产量仍将保持高位,原料市场整体需求稳定。除了铁矿库存压力较大外,钢坯、焦炭、焦煤、废钢库存都处于低库存状态,对价格形成有力支撑。预计下周国内原料市场总体以小幅波动为主,铁矿、废钢有望小幅反弹。